資料來源:

公司官網、中金公司研究部

卡倍億公告轉債發行,規模2。79億元,設股東配售及網上申購,T日定在12月27日(週一)。

關鍵申購資訊

1、發行規模2。79億元,設股東配售及網上申購,T日定在12月27日(週一);

2、原股東按照每股5。0516元的額度配售轉債,程式碼380863,卡倍配債;

3、網上申購無定金,上限100萬元,程式碼370863,卡倍發債。

正股分析

公司專注汽車線纜生產,募投專案進一步加強公司在新能源汽車線纜領域產能。

公司主要透過線束廠進入整車廠供應鏈,包括大眾、通用、寶馬、特斯拉等,市場佔有率約8。94%(2020)。公司整體以加工費為核心利潤來源,營收層面以“銅價+加工費”為定價方式,銅價波動對盈利有一定擾動。宏觀上近年汽車表觀消費有所波動,帶動公司整體淨利潤起伏,但公司層面2020年以來擴產節奏保持穩定,尤其新能源車所用的高壓線纜產能持續擴充,我們估計本次募投專案將繼續擴充現有新能源車產能近1。64倍。具體來看,

1)產能持續落地,搶佔新能源車線纜高地。

市場整體回穩,公司新產能落地量產及交付,整體營收放量,尤其新能源高壓線纜部分,公司持續推進整車廠商認證,

公司預計高壓線纜將在未來1-2年量產,增添現有業績彈性。本次募投專案立足於華北市場佈局,我們認為將有助於客戶覆蓋;

2)銅價高位波動對利潤有一定擾動,微觀關注產品最終投放車型。

銅價自2020年3月以來出現大幅波動,雖然公司仍有定價活動空間,但受制於前端低議價能力,以及公司套保開展有限,後續尚需關注銅價對成本(毛利率8。92%, 21H1)的擾動。

此外,我們認為投放細分車型的銷量在行業高景氣階段也將為公司營收帶來波動。公司預計前次募投專案將於今年年底投產,主要針對車載娛樂電纜與新能源車高壓導線等。

正股估值較高,彈性好,次新品種,解禁期尚遠。

正股當前P/E(TTM)為62。1x,逐步自新發熱潮中回落。正股總市值58億元,流通盤20億元,實控人合計持股66。07%。180日波動率52。51%,整體彈性好。趨勢上,11月以來反彈至年線以上,伴隨成交大幅放量,中樞已實質抬升。近期轉債發行對正股有一定提振,配債需求不弱,需注意短線壓力,機構關注度低。

條款及定價

轉債規模小,債底保護弱。

本期轉債規模2。79億元,初始轉股價92。5元,最新平價約109。5元。轉債評級A+,期限6年,票面利率分別為0。40%、0。60%、1。00%、1。50%、2。50%、3。00%,到期贖回價格115元,面值對應的YTM為3。29%,債底約為72。69元,債底保護性弱,其他條款保持主流形式。

定價層面,公司基本面不差,與核心線束廠關係緊密,已切入較多整車廠商供應鏈,直接關聯車內智聯與新能源車賽道。正股彈性好,但估值較高,趨勢上破告一段落,短線可能面臨一定壓力,建議保持關注。轉債規模小,債底保護弱。

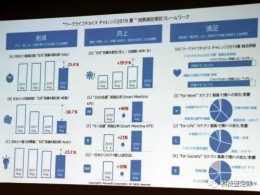

圖表1:公司基礎財務資料情況

資料來源:萬得資訊,中金公司研究部

本文摘自:2021年12月26日已經發布的《卡倍億轉債投資價值分析》

房 鐸 SAC執業證書編號:S0080519110001

羅 凡 SAC執業證書編號:S0080120070107

楊 冰 SAC執業證書編號:S0080515120002;SFC CE Ref: BOM868

陳健恆 SAC執業證書編號:S0080511030011;SFC CE Ref: BBM220

法律宣告

向上滑動參見完整法律宣告及二維碼